炒股配资交易平台

热点资讯

- 股票期货配资 香港薪趋会公布调查初步结果 公务员加薪指标介乎401%至547%

- 山西股票配资 5月16日截至9时44分,南向资金净流入超30亿港元

- 配资服务平台 安徽县域消费“热辣滚烫” 人才回流激活发展新动能

- 免息专业配资平台 比亚迪腾势在安庆成立销售新公司

- 2024专业配资 国内商品期市午盘多数上涨,集运指数(欧线)涨逾10%

- 正规炒股配资网 0523【周报】螺纹钢

- 南昌股票配资 基金净值:鑫元汇利债券最新净值1.0389,跌0.03%

- 专业炒股配资 基金净值:中邮核心成长混合最新净值0.5453,涨0.07%

- 杠杆开户 奇富科技-S公布一项新股份回购计划 涉资高达3.5亿美元

- 正规期货配资平台 船舶板块震荡走高 中国船舶涨超5%

- 发布日期:2025-05-25 11:32 点击次数:128

操纵证券市场罪情节严重和特别严重的认定标准?

操纵证券、期货市场罪刑期有两个档,情节严重的,处5年以下;情节特别严重的,处5年以上10年以下有期徒刑。

根据2019年最高检和最高法发布的《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》,操纵证券、期货市场“情节严重”的认定标准共有14种,其中,七种普通情形,七种“数额+情节”,数额违法所得在50万以上。“情节特别严重”的认定标准有13种,其中,六种普通情形,七种“数额+情节”,数额违法所得在500万以上。

以下是原文:

《关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》

第二条 操纵证券、期货市场,具有下列情形之一的,应当认定为刑法第一百八十二条第一款规定的“情节严重”:

(一)持有或者实际控制证券的流通股份数量达到该证券的实际流通股份总量百分之十以上,实施刑法第一百八十二条第一款第一项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之二十以上的;(二)实施刑法第一百八十二条第一款第二项、第三项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之二十以上的;(三)实施本解释第一条第一项至第四项操纵证券市场行为,证券交易成交额在一千万元以上的;(四)实施刑法第一百八十二条第一款第一项及本解释第一条第六项操纵期货市场行为,实际控制的账户合并持仓连续十个交易日的最高值超过期货交易所限仓标准的二倍,累计成交量达到同期该期货合约总成交量百分之二十以上,且期货交易占用保证金数额在五百万元以上的;(五)实施刑法第一百八十二条第一款第二项、第三项及本解释第一条第一项、第二项操纵期货市场行为,实际控制的账户连续十个交易日的累计成交量达到同期该期货合约总成交量百分之二十以上,且期货交易占用保证金数额在五百万元以上的;(六)实施本解释第一条第五项操纵证券、期货市场行为,当日累计撤回申报量达到同期该证券、期货合约总申报量百分之五十以上,且证券撤回申报额在一千万元以上、撤回申报的期货合约占用保证金数额在五百万元以上的;(七)实施操纵证券、期货市场行为,违法所得数额在一百万元以上的。

第三条 操纵证券、期货市场,违法所得数额在五十万元以上,具有下列情形之一的,应当认定为刑法第一百八十二条第一款规定的“情节严重”:

(一)发行人、上市公司及其董事、监事、高级管理人员、控股股东或者实际控制人实施操纵证券、期货市场行为的;(二)收购人、重大资产重组的交易对方及其董事、监事、高级管理人员、控股股东或者实际控制人实施操纵证券、期货市场行为的;(三)行为人明知操纵证券、期货市场行为被有关部门调查,仍继续实施的;(四)因操纵证券、期货市场行为受过刑事追究的;(五)二年内因操纵证券、期货市场行为受过行政处罚的;(六)在市场出现重大异常波动等特定时段操纵证券、期货市场的;(七)造成恶劣社会影响或者其他严重后果的。

第四条 具有下列情形之一的,应当认定为刑法第一百八十二条第一款规定的“情节特别严重”:

(一)持有或者实际控制证券的流通股份数量达到该证券的实际流通股份总量百分之十以上,实施刑法第一百八十二条第一款第一项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之五十以上的;(二)实施刑法第一百八十二条第一款第二项、第三项操纵证券市场行为,连续十个交易日的累计成交量达到同期该证券总成交量百分之五十以上的;(三)实施本解释第一条第一项至第四项操纵证券市场行为,证券交易成交额在五千万元以上的;(四)实施刑法第一百八十二条第一款第一项及本解释第一条第六项操纵期货市场行为,实际控制的账户合并持仓连续十个交易日的最高值超过期货交易所限仓标准的五倍,累计成交量达到同期该期货合约总成交量百分之五十以上,且期货交易占用保证金数额在二千五百万元以上的;(五)实施刑法第一百八十二条第一款第二项、第三项及本解释第一条第一项、第二项操纵期货市场行为,实际控制的账户连续十个交易日的累计成交量达到同期该期货合约总成交量百分之五十以上,且期货交易占用保证金数额在二千五百万元以上的;(六)实施操纵证券、期货市场行为,违法所得数额在一千万元以上的。

实施操纵证券、期货市场行为,违法所得数额在五百万元以上,并具有本解释第三条规定的七种情形之一的,应当认定为“情节特别严重”。

刑事风险提示

在金融强监管对资本市场犯罪“零容忍”大趋势下,最高检、最高法对内幕交易、操纵市场证券犯罪公诉、判决的案件数量不断上升,公安部对欺诈发行、违规披露、中介机构财务造假、虚假证明等犯罪打击也是毫不姑息、一查到底、零容忍从严打击。从刑事风险主体来讲,内幕交易、操纵市场行为,主要针对上市公司、高管以及投资机构,对于欺诈发行、违规披露行为,除了上市公司外,新的刑法修正案还增加了控股股东和实际控制人主体,而对于财务造假、虚假证明,则是针对会计师、评估师、律师等中介机构。实际上,金融强严管下,无论是一二级市场,涵盖发行人、投资者及中介机构,还是证券发行及交易过程行政监管主体,都应当提高执业风险意识,避免法律风险发生。

对于证券违规违法行为,属于行刑衔接案件,更应当将刑事合规和风险防范前置,一旦发生证券危机,应当从证券危机应对和听证,行政复议和诉讼阶段,由刑事律师提前介入,减少或者避免刑事风险发生,做好救济工作。

康达·金融行刑律师团队基于办案经验和证券犯罪案件行刑衔接特点,由资深刑事律师、行政律师和金融非诉合规律师组成,未来对证券金融犯罪典型罪名涉及到法律问题整理,推出系列普法文章和视频,旨在为证券从业者及证券相关机构提示行政和刑事法律风险,为保障新时代资本市场高质量发展尽绵薄之力。

康达·金融行刑衔接律师团队

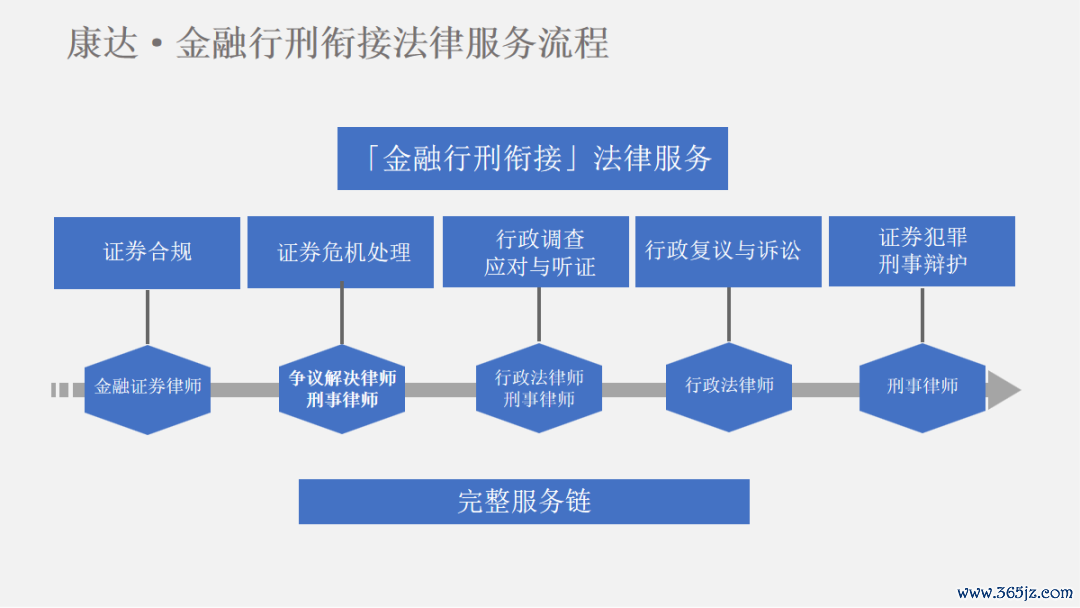

康达·金融行刑律师团队是由康达律所刑事辩护律师、行政诉讼律师和金融证券律师组建的金融领域以行刑救济为优势的综合性法律服务团队,专注于证券、信托、基金、财务管理与传承、保险、银行等金融业务与合规、金融业务行政救济与刑事救济和辩护。尤其擅长证券业务的投资与合规、证券违法行政诉讼案件、证券犯罪刑事案件,在证券合规的危机处理、行政调查与听证、行政复议和行政诉讼、刑事辩护等行刑衔接的全流程为客户提供全方位法律服务。

团队核心优势是从业二十余年行政法律师和刑事律师强强组合,均毕业于中国人民大学、北京大学、西南政法大学等知名院校,拥有丰富金融业务服务经验、金融监管经验、司法工作经验,办理过大量涉及行政诉讼、刑事辩护等行刑衔接案件,精通金融业务、熟悉监管法规政策、娴熟运用行政救济方式,精准掌握刑事救济和辩护。

同时,秉承团队化和专业化理念,在办理重大疑难复杂案件的同时,注重法学专家指导和支持,形成了「法学专家+司法经验+资深律师」组合办案模式,保障大要案承办质量和专业度。

康达·金融行刑衔接法律服务流程

康达·金融行刑衔接律师团队

声 明 康达·科栋刑辩文章仅为交流目的,不代表康达律师事务所、或其律师出具的正式法律意见或建议。如有法律需求,请联系律师团队。如需转载或引用该等文章的任何内容,请注明出处和作者。

- 杠杆炒股网站 中注协约谈大信 提示频繁"换所"上市公司年报审计风险2025-04-03

- 股票配资正规网站 中信证券、中金公司致歉! 天山股份355亿业绩承诺, 完成率不足四成2025-01-10

- 证券投资公司 梅斯健康(02415)授出合共540.38万股奖励股份2024-11-12

- 2024专业配资 东吴证券(香港):首予中国飞机租赁“买入”评级 目标价5.8港元2024-10-22

- 在线配资股票平台 中泰证券:给予麦迪科技增持评级2024-10-11

- 股票杠杆正规平台 民生证券:给予嘉亨家化买入评级2024-09-29