实盘配资开户平台

热点资讯

- 线上股票配资平台 国家发展改革委国际司负责同志召开中巴经济走廊建设专家座谈会

- 配资平台推荐 布鲁克菲尔德(BAM.US)-EIG财团提出新收购要约 Origin(OGFGF.US)股东投票推迟到12

- 专业配资网 有点不妙但问题不大!美国PPI数据增速升至近一年高位

- 在线官网配资 晚间央视新闻联播要闻集锦

- 股票配资网站 海伦哲:积极拓展海外市场 进一步打造利润增长点

- 正规股票配资平台官网 年后猪肉需求惯性回落 本周猪价降幅较大

- 股票专业配资 郑商所:清明节期间调整部分期货合约交易保证金标准和涨跌停板幅度

- 低息股票配资 GSMA携手中国电信成立全球首个OpenGatewayOpenLab,5G50ETF(159811)上涨1

- 港股杠杆 2024年全国主要批发市场开心果价格行情

- 网上正规实盘配资网站 通达动力:公司生产新能源汽车驱动电机铁芯,适用于所有新能源汽车

- 发布日期:2024-10-28 07:57 点击次数:119

白居易有一首主题颇为令人费解的诗策略配资,名字叫《花非花》:

“花非花,雾非雾。夜半来,天明去。来如春梦几多时,去似朝云无觅处。”

这个意境就跟2023年的股市特别的搭。

2023年市场这个氛围,你要说这是个大熊市吧,市场中位数是2.60%,熊的是那些机构重仓,混合型基金和股票型基金指数的跌幅都在9%上下。

很多年后,如果我们追忆这一年发生的大事,可能会发现,未来很多资本市场甚至宏观经济的大事件,都在这一年里,草蛇灰线,伏脉千里。

一、让人猝不及防的开局和沉渣泛起的主题投资

2023年一开局就特别的玄幻。

A股有春季躁动的传统,春节前后,除旧布新,流动性宽松,大家情绪比较高,往往会有比较好的表现。不仅仅是中国,美国也有圣诞老人集会(SantaClausRally),也称为12月效应,历史上12月份的表现总体要好于其他的11个月份。

一般来说,中国的春节都在2月份,所以就有了2月份的日历效应。2023年春节在1月份,所以躁动跟往常比提前了。

哪怕有了预期,1月份市场面的剧烈上扬,还是让很多人猝不及防,尤其是技术面高手们,忙不迭的赶着上车,生怕踏空。

站在2023年的起点,抓紧入场是符合逻辑的。

因为经济周期是向上的。基钦周期从2023年的1月开始,就向上了,只不过2019-2022年这一波周期相对强势,导致接下来的这波周期弱化了不少。

而且,还有外资持续不断的涌入。预期往往走在股价前面,年初市场就认为美国加息到了要收尾的时候。经过2022年整整一年的熊市,A股即将迎来牛市的呼声也高了起来。

不但情绪起来了,资本市场也有一些要搞事情的迹象。

军工研究员们盼星星盼月亮的资产整合,在1月11日迎来了一个高潮。

作为军工皇冠上明珠中的明珠的歼20战斗机,2011年1月11日首飞,对于很多军迷和军工人来说,这一天是他们的第二个生日。多年以来,关于成飞上市的各种方案可谓沸反盈天,最后都是只闻楼梯响,不见有人来。2023年的1月11日晚,刚刚好歼20战机首飞12周年,成飞集团终于敲定借壳中航电测上市。

这个事件表明,军工行业将迎来大规模的资产注入,这无疑会带动一波军工主题行情,把场子热起来。确实,在2023年的前2个月,军工行业整体表现不错,但也就这样了。

市场的火热刚刚持续了1个月,2月份就有了熄火的迹象,指数涨不动了。

这个时候,AI和机器人主题上场了。

2022年11月,人工智能对话机器人ChatGPT发布,迅速走红,短短5天注册用户数超过100万,2023年1月底,CHATGPT月活用户已突破1亿,成为史上增长最快的消费者应用。

于是,在大部分股票进入震荡平台的时候,已经被边缘化的计算机股票迎来了久违的气势如虹的涨势。寒武纪底部起来最高涨幅3倍。

在AI的基础上,马斯克又创造了机器人这一个IP,行情从年初持续到年尾,不断有股票去蹭马斯克的概念。

巴菲特曾经在致股东的信中写道:“杂草随着花朵的绽放而逐渐凋零。随着时间的推移,只需要少数赢家就可以创造奇迹。”

按照这种投资思维,AI和机器人,大概率是杂草。但这并不重要,错过这波计算机行情的投资者们一直到现在还在反思的一个问题是,自己为什么会错过这波AI行情,即使吃不到鱼头,吃个后半段也可以啊。

为此,浙商研究所的策略研究员出了一个美股映射策略,每天研究美股的主题热点,来预测A股下一步的市场方向。

另外一个横亘全年的主题就是华为,尤以下半年为甚。

2023年8月29日,美国商务部长访华,这期间没有任何征兆的,华为Mate60Pro在华为商城正式开售。此后,华为主题就像一簇野火,在电子和汽车行业蔓延。

主题的催化还要伴着行业周期才更有动力。

从周期的角度,中国半导体行业销售额同比增速确实已经见底回升,这个数据也有全球半导体销售额和美国半导体利用率的同步证明,但对于A股而言,看图说话比较肤浅,市场需要有说服力的代表性事件。华为刚好扮演了这么一个发令枪的角色。

二、有人辞官归故里,有人星夜赶考场

说到美股,再对比A股,这就是一个不太让人愉快的话题。

看多A股可以有无数个理由,但看多美股只需要结果。买美股就是一直赢,一直赢。

我们总说,树不能一直涨到天上去,可是美股就是一直涨。

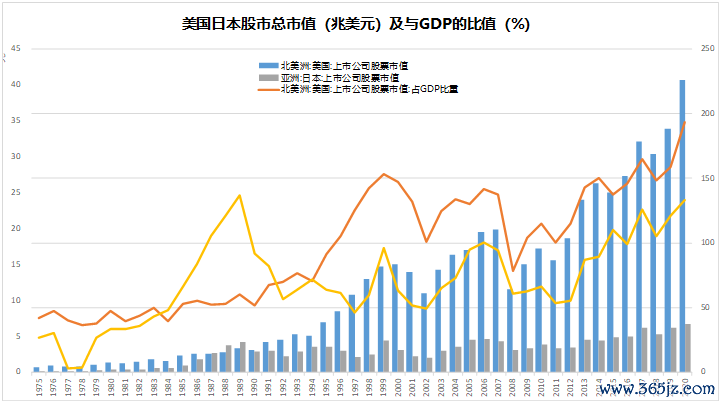

这个世界总归还是讲经济规律的。2001年,巴菲特在《财富》杂志的一篇文章中表示,股市总市值与GNP的比值,在70%-80%时买入比较好,在100%时属于估值合理,当超过200%时就属于“玩火自焚”。我们用GDP代替GNP,美股早就进入玩火自焚阶段了。无论用哪种口径的市值来计算,2023年美股巴菲特指标的值,都要在200%以上。

可以对比的是,A股目前巴菲特指标的值,不到80%。

美股的背后,是多年的经常项目逆差下,人为制造的资本项目顺差,美股是全球资本的流入地。最近被热议的印度股市,本质上跟美国是一样的。

2023年我们见识到了外资在A股的两幅面孔。

有的在撤出。全球最大资产管理公司贝莱德集团清仓了一只中国股票基金,然后是挪威主权财富基金宣布关闭上海代表处,将亚洲中心迁往新加坡。最近的11月份,全球最大公募基金管理公司之一先锋领航集团关闭中国公司,退出A股市场。

有的则在静悄悄的进驻,尤其是中东的石油大户们。9月份,阿联酋的第三大主权财富基金,穆巴达拉投资公司在北京设立了办事处。

真的是有人辞官归故里,有人星夜赶考场。这世界就是这么的让人感到魔幻。

这其中反应的是金融资本和产业资本不同的选择。

温铁军曾经讲过,产业资本是以国家为单位参与国际竞争的,而金融资本则没有祖国,哪里有利可图就去哪里。金融资本既然在中国股市赚不到钱,不撤出还等着过春节么?产业资本则不然,产业循环周期比较长,对环境的要求比较苛刻。在经历了疫情和俄乌危机之后,全球产业资本达成了共识,中国就是全球最适合产业资本的地区,没有之一。

2023年的全球市场,呈现的就是这么一个结果:金融资本逃美,产业资本赴中。所以你才能看到这么后现代的一个结果。

产业资本和金融资本并不是水火不容,甚至很难说是泾渭分明。

像公募基金、私募这些二级市场资产管理机构就是天生的金融资本,因为他们的KPI就是要考核年度收益率,你不可能要求他们去做实业。天使投资这些进入退出时间比较长的一级市场机构带有部分产业资本的性质,但显然金融资本的成分要大一些。

A股的散户们,哪怕单个影响力再小,本质上跟公募基金、游资们一样,都是金融资本的一部分。甚至巴菲特都带有两面性,巴菲特收购了很多实体经济企业,都经营的很好,比如喜诗糖果,再比如航空零部件供应商PCC。11月28日去世的查理·芒格,巴菲特的老搭档,当年做出的买入比亚迪的决定,很明显也是基于产业资本而不是金融资本的思维逻辑。

中东这些主权财富资金,虽然也有金融资本的属性,实际上也没有从事产业运营,但本质上却是产业资本的代表。

中东资金的思路,更像是一家企业围绕着主业进行的多元化投资。

典型的代表是沙特。

2023年3月27日晚间,A股的荣盛石化发布了一份公告,将以当天收盘价的接近一倍,也就是24.3元每股向沙特阿美的全资子公司AOC转让总股本的10%+1股。

沙特阿美见单即付,246亿人民币,就像早上起来去楼下买了个早点。

小钱钱是真心甜,于是市场上又多了“沙特估”的概念。

中东作为全球石油最大的产地,跟全球最大需求目的地的炼化企业绑定,自然是双赢。

中东资本下一步的目标显然是新能源,核心逻辑是要对冲。

产业资本和金融资本的定价,可以说是南辕北辙。从产业资本的逻辑看,钱买不到的东西显然太多了。通用汽车现在的市值,不到3500亿人民币,大众汽车更小,还不到3000亿。按照中国的财富积累速度,当初直接买下就得了,还用得着费劲发展自主汽车行业么?

2010年吉利汽车18亿美元收沃尔沃,站在今天的角度,这次并购有些鸡肋,但在当时,这代表着吉利拥有了一套全球接轨的燃油车产业体系。可以说,在燃油车这条赛道里,直到今天,比亚迪、长城、奇瑞和长安,都远远没有达到这样的高度。

对于产业资本来说,报价不重要,让不让你买最重要。

2023年中东资本一个很重要的动向就是,大量投资中国的新能源车企。典型的如高合和蔚来,都拿到了来自中东的巨额股权投资。既然新能源已经是大势所趋,老能源的龙头中东,大量投资新能源用来对冲自然也是水到渠成的逻辑。

眼看就要成为全球新能源龙头的比亚迪,对于中东资本来说,不过6000亿人民币的市值,便宜的简直等于白送。

贵的代表自然是苹果。

苹果的股价是金融资本吹泡泡的结果。为了让苹果的股价更有吸引力,苹果的管理层压缩资本开支,增加分红比例。而且,最重要的是,客观上华为过去几年的缺席也让苹果处于一骑绝尘的竞争地位。3万亿美元的市值,相当于中国股市总市值的三分之一。

从产业资本的角度,一个失去创新能力的苹果显然是极度高估的。

具备全球竞争力的公司,在资本全球化的今天,定价自然也是全球性的。

这些龙头上市公司的估值,下限是产业资本给的,上限是金融资本给的。产业资本能够拿到入场券,本身就包含着一份期权的价值,所以实际的价值是低估的,而金融资本全球配置,龙头具备稀缺性,自然需要溢价。

前提就是,谁能成为具备全球竞争力的龙头。

屏幕前的你,可以掰开手指头数一数,现在A股的上市公司,哪些能够具备国际竞争力,可以配得上全球定价,能够吃到全球资本的红利。

贵州茅台不好说,比亚迪肯定是其中的一个。

三、经济结构的变革

变革是2023年经济最大的主题。

首要的体现是经济基本面从生产型社会向消费型社会转型。

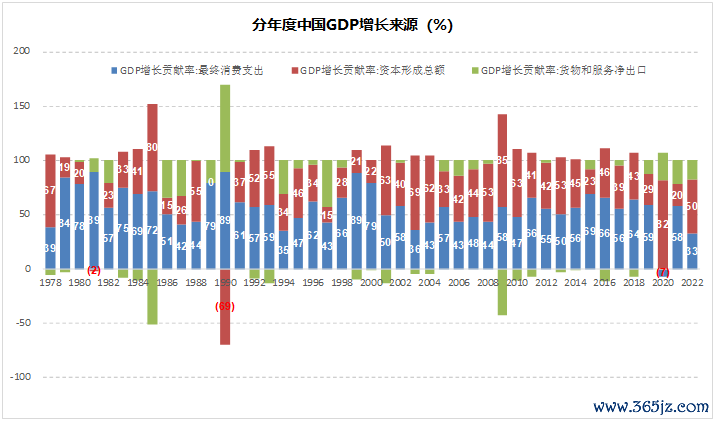

中国现在的产业结构,是一个典型的生产型社会。生产型社会典型的特征就是投资对于GDP增长的贡献度偏高,投资主要带动制造业,因而第三产业的占比也相对较低。

从1978年以来,消费和投资对GDP增长贡献度的中位数分别是56.9%和41.1%,从国际比较的角度看,中国投资对GDP的拉动地位是偏高的。欧美发达国家,消费对于GDP增长的贡献度,一般都会在80%左右。

从以投资拉动为主的生产型社会向以消费拉动为主的消费型社会转型,这是明牌。但是到底怎么转,怎样才能接住这泼天的富贵,谁也不知道。

2023年两个城市的走红,就给我们演示了这个转型的过程。

一个是上半年大火的淄博烧烤。淄博烧烤走红的背后,热情的招待和安排是表面,重要的是极致的性价比。有比较才有鉴别,全靠同行衬托。在淄博走红的过程中,全国的冻肉塞牙缝奢侈品烧烤都遭受了一轮网暴,流量时代,注意力金贵,可各个地方都一反常态,默不作声,生怕引火上身。四川烧烤刚要露头,就被本地人喷得不能自理。

另外一个是年底的哈尔滨。在此之前,投资不过山海关,就是东北的魔咒。这个老观念在2023年变成了“嘲讽东北、理解东北、成为东北”。俄乌危机之后,感谢泽圣,东北的经济状况大为改观,连原来海参崴出海口都在163年后成为现实。大批的游客接踵而至,哈尔滨的地标冰雪大世界、索菲亚教堂,还有全国独有的大澡堂子,挤满了南方的小土豆们。

哈尔滨的爆红同样是性价比,东北的早市价格在此之前就已经在抖音上家喻户晓,饭店里菜量超大,价格超低,68一份的锅包肉更是引来了近乎全网的讨伐,让活在北上广深成都重庆这些大城市的人有了一种淡淡的忧伤。

向消费型社会转型的另一个表现是劳动力相对资本,有了更高的话语权。

动力报酬这个问题,基础的国际经济学中有一个八个字的常识:“开放市场,国际定价”。生产力的三要素,技术、资本、劳动力,在投资决定增长的时代,资本切走了最大的一块蛋糕。消费拉动的增长,劳动力报酬重要性显然就提升了。

东方甄选的董宇辉事件,表面上看全社会对打工人的同情,实际上是对长期以来,员工相对资本一直处于弱势状态的一种纠偏。

许昌超市胖东来现象,也是这种反转的缩影。一直开不出河南的胖东来,代表的是一种新型的劳资分成关系,整个利润的95%都会给到员工,资方的分成被压缩到了极致。虽然这种关系很难推广,但这明显是把压力给到了其他的商业机构。

长期以来,传统企业往往打不赢互联网公司,因为互联网公司不仅给钱,还给股权,但华为又是互联网企业仰望的高山,因为华为工会持股99%,所有员工理论上都是股东。

王侯将相、宁有种乎?我们这个民族从来都不缺上进心。越来越多的高管最终会明白一点,狼性文化,你得给员工吃肉,而不是画饼。钱给到位了,不是人才也会变成人才。

但也不是所有的员工都能有更高的收入,至少房地产和金融行业不是。

下半年召开的中央金融工作会议和中央经济工作会议,提到了金融工作的政治性、人民性,还有金融队伍的纯洁性、专业性和战斗力。既然是人民性,那怎么可能脱离人民群众呢?从要求上看,金融队伍的纯洁性要摆在专业性和战斗力前面,这种表述也是第一次。

四、中国股市投资环境的改善

2023年的股市,指数走的稀稀拉拉。原先司空见惯的问题就会沉渣泛起,有些事不上秤没有四两,上了秤一千斤也打不住。

上市公司IPO前大额分红,限售股花样减持,市值上市即巅峰,这些原本不太被市场关注的问题,在熊市的时候一一被市场发掘了出来。虽然同处一个屋檐下,但大家的利益并不相通。现有的市场,过度倾向于融资方。

于是就有了年底的北交所行情。

既然老场子利益盘根错节,那就换个新场子重新来过。

北交所能够让投资者赚钱的核心逻辑,是本身很大概率将定位为一级半市场。

对于A股很多IPO的公司来说,上市是一个实质性的节点,保荐券商、律所、会计师事务所完成了大部分的工作,上市就算是“王子和公主幸福地生活在了一起”。

北交所相对于沪深交易所最大的不同就是IPO估值低。简单说就是,对于上市公司来说,相比沪深上市,北交所IPO并没有给公司带来实质性的变化。北交所上市,是一个起点,而不是终点。对于相关的中介机构比如券商来说,北交所IPO并没有多少服务费,上市之后可能的转板、再融资、跟投等等,才是未来收入的大头。

这意味着北交所会成为一个典型的一级半市场。IPO之后,上市公司、中介机构还有投资者,大家利益是一致的。北交所股票当然有其更高的风险,但作为类一级半市场,低估值就是投资者能在这个场子里赚钱的基础。

虽然不赚钱这个事情,让大家都很恼火,但只有在股市面临压力的时候,才会倒逼全社会的反思,才会有保证股市长期繁荣的制度出台,才能修正原来过度倾向某一方利益的制度。

站在年底,我们至少看到了IPO和股权再融资的放缓,看到了对限售股变相减持漏洞的修补,看到了长期资金的进场的动力。

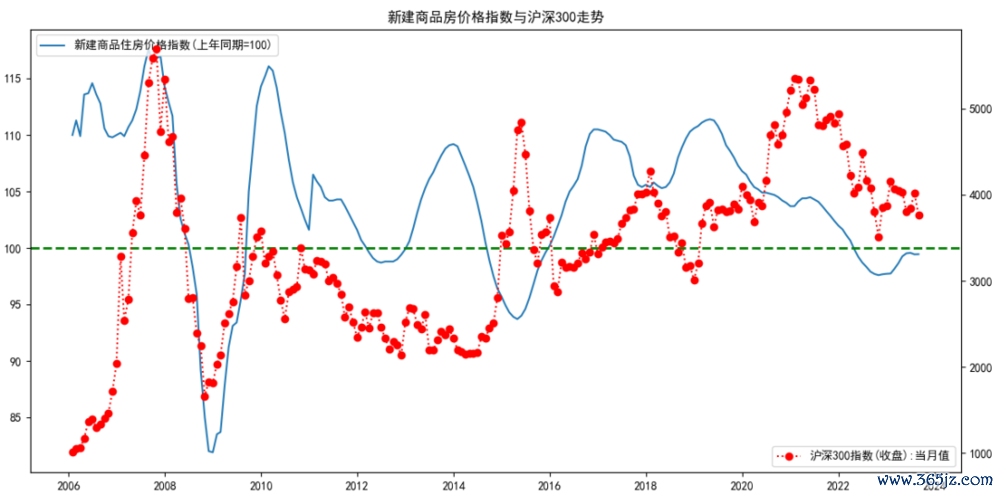

2023年经济的困难,很大的程度上跟房地产相关。但以房地产为代表的杠杆经济已经是过去时,平时怀念一下就可以了。

从大类资产配置的角度,2015年的牛市对应着房价指数的低点。未来房地产经济在居民大类资产配置中的占比下降,必将迎来一波股市的牛市,这个时间已经离我们不远了。

好吧策略配资,预测股市其实跟算命差不多。但至少现在没有必要悲观了。